Wenn es um Altersvorsorge geht, wirst Du am Geld sparen nicht vorbei kommen. MyBusiness Mentor hat möchte Dir zum Thema Geld sparen Tipps geben, damit Du auch im Alter ein gutes Leben führst.

Eine nicht ganz unwichtige Frage ist: Wofür möchtest Du Geld sparen? Ist es der nächste Urlaub? Ein neues Auto? Oder die Altersvorsorge? Gerade Letzteres solltest Du immer im Auge behalten, denn es ist ein langfristiges Ziel.

Wenn Du diesen Artikel liest, weißt Du, was Geld sparen eigentlich bedeutet, wie viel die Deutschen sparen und solltest ein Ziel vor Augen haben. Unsere Geld sparen Tipps sollen Dir erstmal einen grundsätzlichen Weg aufzeigen., warum Du das überhaupt machst. Zusätzlich bekommst Du einen Vergleich, wie viel der Durchschnitt zurücklegt.

Was bedeutet eigentlich Geld sparen?

Zum Thema Geld sparen gibt es eine ganze Reihe von Definitionen. Was bedeutet das konkret für Dich und welche Art von Geld sparen ist für Dich geeignet? Es gibt einen Unterschied zwischen dem eigentlichen Sparen von Geld und dem Bilden von Rücklagen.

Geld sparen

Sparst Du Geld, ist der Verwendungszweck vollkommen frei. Du allein bestimmst, wofür Du das Geld sparst und hast eventuell ein Ziel für die Sparbeiträge: das kann durchaus auch die Altersvorsorge sein. Wie konsequent Du das Ziel verfolgst, hängt natürlich von Dir ab. Manche möchten finanziell später völlig unabhängig sein, andere sich nur ein kleines Zubrot für später anlegen.

Welches Ziel Du auch immer hast, das Geld wird für einen längeren Zeitraum nicht angetastet, sondern gewinnbringend investiert.

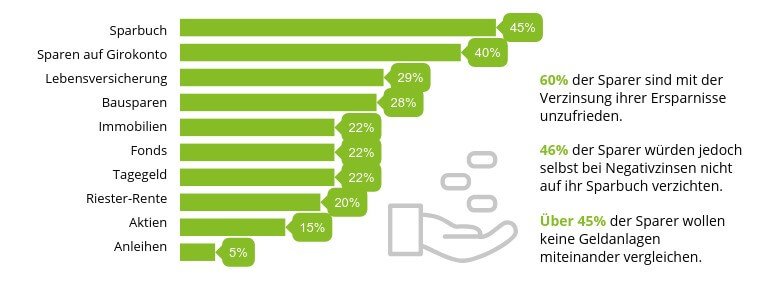

Linktipp: In diesem interessanten Artikel erfährst Du, die besten Anlagetipps für Dein Geld.

Rücklagen

Der neue Geschirrspüler, die Autorparatur oder der nächste Familienurlaub, all das sind Ausgaben, die mehr oder weniger überraschend auftauchen und das gesparte Geld aufzehren.

Doch muss das wirklich so sein? Das ein Geschirrspüler irgendwann mal kaputt geht und deshalb ein neuer her muss, ist absehbar. Das beim Auto nach 3 bis 4 Jahren die ersten Reparaturen anfallen ebenso. Klar ist, all diese Ausgaben kommen stets zur Unzeit, aber so wirklich überraschend dann doch nicht.

Dazu kommen Kosten die durch unser Konsumverhalten bestimmt werden. Ein neuer Fernseher oder der nächste Familienurlaub: natürlich könnte man darauf verzichten, aber ein bißchen möchte man sich doch auch was gönnen. Anschaffungen in dieser Größenordnung sollten durch Rücklagen abgedeckt sein, damit sie nicht mal eben durch das laufende Einkommen beglichen werden.

Deine Rücklagen investierst Du nicht in Aktien oder ETFs, sondern ganz einfach auf einem Tagesgeldkonto. So sind die im „Ernstfall“ schnell für Dich verfügbar.

Gefällt Dir, was Du liest? Dann Schau Dich auf unserer Seite um und Du wirst weitere spannende Themen finden.

Wie viel solltest Du nun sparen?

Das ist, Überraschung, natürlich individuell sehr verschieden und hängt zum einen vom verfügbaren Geld ab, zum anderen von Deinem Lebensumständen. Es hört sich erstmal paradox an, aber nicht jeder Euro ist gleich viel wert.

Es gibt Grundbedürfnisse, die MÜSSEN wir abdecken. Ausgaben für die Wohnung, Nahrungsmittel, Versichungen und Mobilität fallen an und müssen durch die „wichtigen“ Euros abgedeckt sein. Wie groß diese Ausgaben sind, hängt von Deinen individuellen Lebensumständen ab. Ist es die 40 qm Wohnung oder das Haus am See? Irgendwo gibt es ein finanzielles Minimum, welches es zu erfüllen gilt.

Hast Du ein Einkommen von 2.500 Euro netto, ist jeder Euro viel wertvoller als bei jemandem der 7.000 Euro Netto-Einkommen hat.

Demzufolge ist eine Sparrate von 100 Euro im Monat für jemanden mit 2.500 Euro schwerer zu stemmen als für jemanden, der 7.000 Euro im Monat zur Verfügung hat.

Das gilt natürlich auch für Sparquoten, denn 10 Prozent von 2.500 Euro sind sportlicher als 10 Prozent von 7.000 Euro.

Was die Sparquote Dir zeigt

Bei der Sparquote handelt es sich um den monatlichen Sparbetrag geteilt durch Dein monatliches Netto-Einkommen. Die Sparquote zeigt Dir ganz gut, was finanziell möglich ist. Du musst Dir lediglich die (logische) Tatsache vor Augen halten, dass mit einem höheren Einkommen es wesentlich einfacher ist, Geld zurück zu legen, als mit einem kleinen Einkommen.

Eine Sparquote zeigt Dir, wie „finanziell frei“ Du bist. Der Vorteil besteht darin, dass sie Deine Ausgaben bzw. Lebenshaltungskosten mit einbezieht. Schaffst Du eine Sparquote von 10 Prozent, kommst Du demzufolge mit den restlichen 90 Prozent Deines Einkommens gut durchs Leben. Aus einem anderen Blickwinkel betrachtet bedeutet das: Nach 9 Jahren Geld sparen, könntest Du ein ganzes Jahr ohne Einkommen davon leben (ohne Inflation).

Treibst Du diese Beispielrechnung auf die Spitze und hast eine Sparquote von 50 Prozent, könntest Du im Folgejahr völlig frei vom Einkommen davon leben.

Wie viel Geld sparen die Deutschen?

Laut statistischem Bundesamt liegt die Sparquote in Deutschland seit vielen Jahren konstant um die 10 Prozent.

Den Zahlen kann man aber noch ein paar genauere Daten entnehmen. So lässt sich die Sparqote auch nach Alter, Einkommen und natürlich dem Vermögen aufschlüsseln.

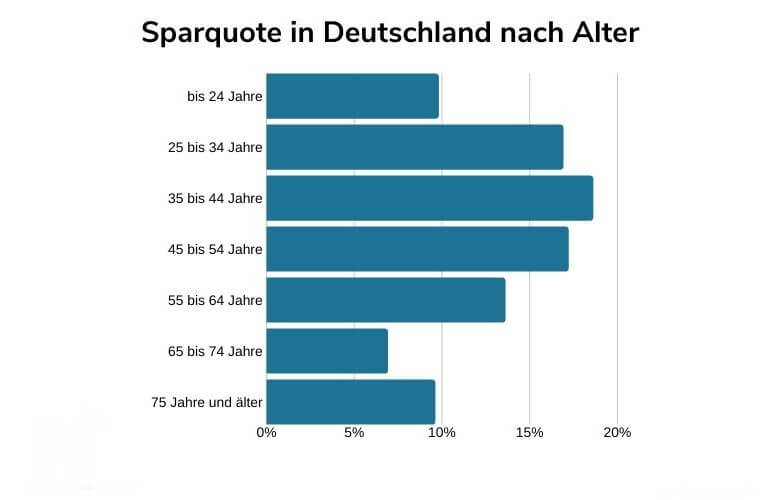

Geld sparen nach Alter

Die höchste Sparquote erreichet die Altersgruppe der 25 bis 54-Jährigen. Im Mittel liegt die hier bei 17 Prozent. Das ist damit zu erklären, dass in dieser Alterspanne Karriere gemacht wird und die höchsten Gehälter erzielt werden. Parallel dazu wird in diesem Zeitraum auch das Eigenheim bzw. die Eigentumswohnung abbezahlt. Denn auch das Geld zur monatlichen Tilgung dieser Raten fließt mit in die Sparquote ein.

In der Altergruppe der unter 25-Jährigen ist die Sparquote mit nicht mal 10 Prozent am niedrigsten. Verständlich, da in diesem Alter Ausbildung bzw. Studium anstehen und demzufolge das Einkommen relativ gering ist.

Bei den über 55-Jährigen fällt die Sparquote wieder ab, da Arbeitszeit und Einkommen zurückgehen und andere Ausgaben wie z.B. Gesundheit dazu kommen.

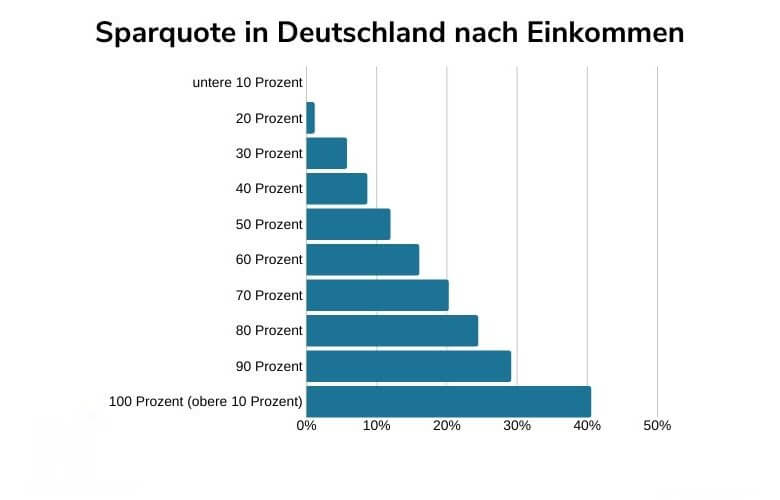

Geld sparen nach Einkommen

Nicht ganz überraschend: Je höher das Einkommen ist, desto höher ist auch der Sparbetrag. Das gilt nicht nur für den absoluten Betrag, sondern auch für die Sparquote.

Laut Statistik haben die unteren 10 Prozent sogar eine negative Sparquote von 37 Euro – und das jeden Monat.

Die oberen 10 Prozent erreichen dazu im Vergleich eine Sparquote von über 40 Prozent.

Im Mittel wird eine Sparquote von annähernd 12 Prozent erreicht. Bei dieser Durchschnittsgruppe gibt es ein monatliches Einkommen von 2.200 Euro und somit eine Sparquote von kanpp über 250 Euro im Monat.

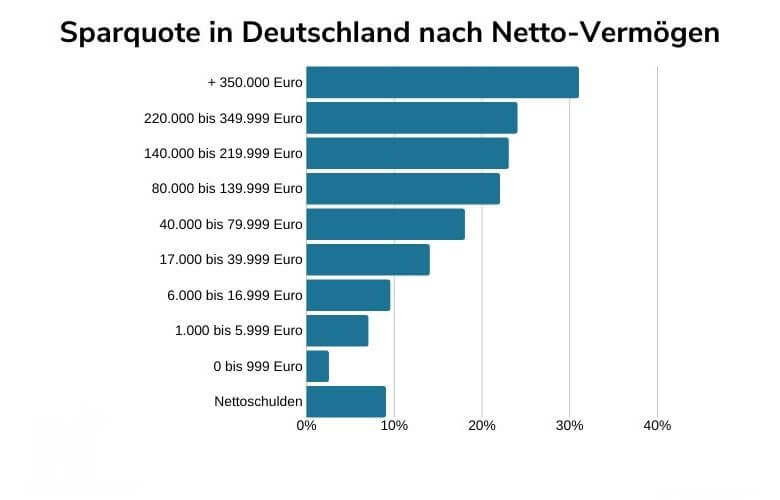

Geld sparen nach Vermögen

Auch hier nicht ganz überraschend, dass die die Sparquote mit steigendem Vermögend zunimmt. Bei einem Vermögen von über 350.000 Euro liegt die Sparquote bei über 40 Prozent.

Ein Blick lohnt sich auf die letzte Reihe. Wer Schulden angehäuft hat, spart genauso viel Geld an wie der Durchschnittssparer.

Wie viel Geld solltest DU sparen?

Die oben genannten Werte sind Durchschnittswerte und dienen Dir erstmal zur Orientierung. Du kannst einschätzen, was individuell bei Dir möglich ist. Ordne es ein, ob Du mit dem Durchschnitt zufrieden bist, oder ob Du mehr machen möchtest.

Behalte immer im Hinterkopf, dass die zu erwartende Rente wohl kaum ausreichen wird, um später davon gut leben zu können. Die Altersvorsorge und damit auch das Thema Geld sparen sollte daher eine große Rolle spielen.

Eine Sparquote von 10 Prozent ist sicher machbar und sollte für Dich das Minimum darstellen. Ab eine Quote von über 20 Prozent bist Du auf einem guten Weg – was ist Dein Ziel?

Geld sparen Tipps

Noch ein Tipp zum Thema Geld sparen. Die Fixkosten hast Du jeden Monat, sei es die Miete die Ratenzahlung für das Auto, Nahrungsmittel oder Versicherungen. Bei den Ausgaben wirst Du sicher den ein oder anderen Euro sparen können, aber irgendwann bist Du an einem Punkt, an dem es zu Lasten der Lebensqualität geht.

An diesem Punkt solltest Du nicht nur auf die Ausgaben schauen, sondern auch auf die Einnahmen. Jeder Euro, den Du zusätzlich einnimmst, kann gespart werden und erhöht zudem Deine Sparquote.

Alles über Karriere und Erfolg

Hat dir der Artikel gefallen? Dann teil ihn bitte in deinen Netzwerken.